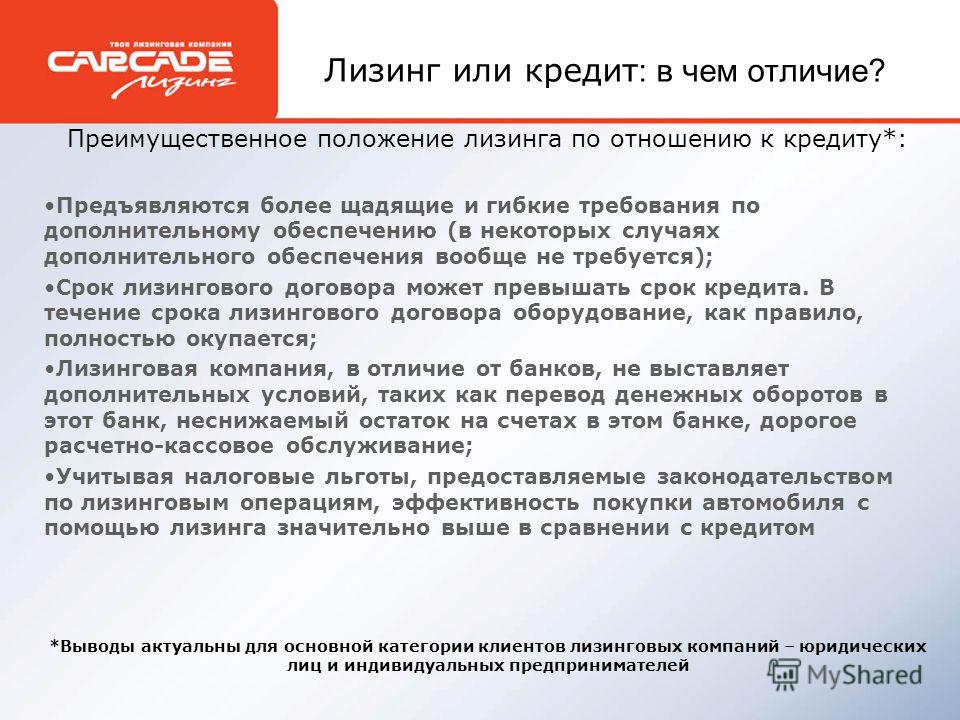

Лизинг – альтернатива автокредиту

В поиске выгодных предложений по приобретению автомобиля рядовой гражданин чаще всего обращается к дилерам или идет сразу в банк. Однако немногие задумываются об альтернативной возможности приобретения машины – лизинге. Сегодня об относительно новом для российского рынка финансовом инструменте читателям портала Занимаем.ру расскажет Александр Михайлов, вице-президент компании Европлан.

Занимаем.ру: Принято считать, что лизинг автомобилей существует исключительно для представителей бизнеса. Ваша компания предоставляет автомобили в лизинг и физическим лицам. Расскажите, востребован ли лизинг легковых автомобилей именно частными клиентами, использующими машины для личных, а не бизнес-целей?

Александр Михайлов: Действительно, именно в России лизинг в течение 10 лет набирал свою популярность как инструмент покупки, например, автомобилей в основном юридическими лицами и индивидуальными предпринимателями. В ноябре 2013 года Европлан запустил совершенно новый продукт, ранее малоизвестный российским автолюбителям – лизинг для физических лиц. Иначе говоря, обычные граждане получили возможность не только покупать автомобиль, но и приобретать его в долгосрочную аренду. При этом в конце срока действия договора водитель может выкупить автомобиль в собственность, вернуть его в Европлан или поменять автомобиль на новый, заключив новый договор лизинга.

Иначе говоря, обычные граждане получили возможность не только покупать автомобиль, но и приобретать его в долгосрочную аренду. При этом в конце срока действия договора водитель может выкупить автомобиль в собственность, вернуть его в Европлан или поменять автомобиль на новый, заключив новый договор лизинга.

Лизинг для физических лиц – это продукт для представителей среднего класса, которых привлекают в два раза более низкие, по сравнению с автокредитом, ежемесячные платежи и возможность постоянно ездить на новых гарантийных автомобилях. То есть для тех, кто, скажем, через три года задумается о смене автомобиля, но в случае с автокредитом будет вынужден искать еще и покупателя на свой старый автомобиль. Лизинг все неудобства, связанные с заменой автомобиля, перекладывает с водителя на лизингодателя.

В США и Европе именно лизинг для физлиц является, как и автокредит, основным финансовым инструментом приобретения автомобиля. Там водители около 30% автомобилей покупают за наличные, 40% – в кредит и 30% – в лизинг. В основном по законодательным причинам у нас ранее не существовало возможности для частных лиц (не юридических лиц и не индивидуальных предпринимателей) приобрести автомобиль в лизинг. Теперь, благодаря Европлану, такая возможность есть, и мы оцениваем потенциал российского рынка лизинга для физических лиц в 25%.

В основном по законодательным причинам у нас ранее не существовало возможности для частных лиц (не юридических лиц и не индивидуальных предпринимателей) приобрести автомобиль в лизинг. Теперь, благодаря Европлану, такая возможность есть, и мы оцениваем потенциал российского рынка лизинга для физических лиц в 25%.

Неподдельный интерес к продукту проявили и партнеры Европлана, что выразилось в подписании соглашений о сотрудничестве по лизингу для физических лиц с крупнейшими автопроизводителями и дилерами.

Насколько выгоден для физических лиц лизинг по сравнению с привычным автокредитованием? В чем сходство и различия этих двух финансовых инструментов?

Продукт позволяет автовладельцу ощутимо снизить регулярные платежи за машину по сравнению с автокредитом. Иногда эта экономия в два, а порой и в три раза. Благодаря этому клиент получает возможность пользоваться автомобилем более высокого класса, чем он мог бы себе позволить с помощью автокредита, или просто уменьшить свои ежемесячные расходы.

Используя опцию возврата автомобиля, о которой я ранее говорил, клиент не только экономит на ежемесячных платежах, но и не ощущает на себе риски потери автомобиля в стоимости. Он не оплачивает сегодня ту часть стоимости автомобиля, которую он будет стоить через те самые три года. Это называется остаточной стоимостью. Покупая машину сегодня за счет собственных средств или кредитных, вы платите за стоимость, которой попользуетесь три года и за то, что останется. Конечно, с расчетом на то, что останется как можно больше. Но зачем платить за будущее сегодня? Сколько будет стоить в будущем купленная сегодня машина вычислить, не имея профессиональной экспертизы, весьма непросто. Даже текущие котировки на сайтах продаж подержанных автомобилей вашей модели не являются гарантией. Более того, клиент не теряет драгоценные нервы и время на поиск покупателя, что неизбежно при самостоятельной продаже авто, и – что не менее важно – он избавляет себя от вероятных рисков мошенничества при продаже автомобиля недобросовестным покупателям. Все эти вопросы в случае возврата автомобиля клиентом решает Европлан, клиенту же остается наслаждаться быстрой и простой сменой автомобиля.

Все эти вопросы в случае возврата автомобиля клиентом решает Европлан, клиенту же остается наслаждаться быстрой и простой сменой автомобиля.

Не уверен, что лизинг для физических лиц станет полной заменой автокредиту, но серьезно потеснить привычный всем автокредит на рынке автофинансирования и позволить большему числу клиентов получить новые автомобили лизинг, безусловно, сможет. И мы увидим это в самое ближайшее время.

Какие обязанности и права получает клиент, заключивший договор лизинга?

Давайте сразу условимся, что существует минимум два вида лизинга для физических лиц. Первый – это лизинг с минимальным ежемесячным платежом. Он выгоден в том случае, когда клиент планирует вернуть автомобиль в Европлан или обменять его на новый по окончании действия договора. В этом виде лизинга клиент существенно сокращает размер ежемесячных платежей и исключает вероятность потери автомобиля в стоимости, о чем я уже ранее говорил. Второй – это лизинг с минимальным удорожанием, выгодный, когда клиент собирается выкупить автомобиль в собственность по окончании срока лизинга.

В лизинге с минимальным ежемесячным платежом клиент должен соблюдать определенные максимумы годового пробега, проходить регулярное ТО, оплачивать страховку КАСКО и вернуть автомобиль в Европлан в конце срока действия договора. Причем выплаты стоимости КАСКО можно включить в ежемесячные платежи. Или платить как обычно, ежегодно – в зависимости от того, какой вариант удобнее для клиента.

В лизинге с минимальным удорожанием у клиента только две обязанности – застраховать автомобиль и совершать ежемесячные платежи по договору. Он, по сути, сам контролирует будущую остаточную стоимость.

Как вы контролируете состояние автомобилей, находящихся в лизинге у частных клиентов? Скажем, нужно ли проходить какие-то технические осмотры в вашей компании? Как часто?

Нет, в самом Европлане проходить технические осмотры не требуется. Единственное, что требуется от клиента – сообщать нам о регулярном прохождении ТО.

Важен ли стаж вождения для клиента, решившего взять авто в лизинг? Дадите ли автомобиль новичку, только что окончившему курсы вождения?

В Европлане нет ограничений по возрасту водителя. Лизинговая компания оценивает лишь кредитоспособность лизингополучателя, то есть его способность выплачивать месячные платежи из семейного бюджета. Если у клиента есть водительское удостоверение, то он может приобрести автомобиль в лизинг. Как и при автокредите, отсутствие стажа и молодой возраст скажутся только на стоимости страховки.

Лизинговая компания оценивает лишь кредитоспособность лизингополучателя, то есть его способность выплачивать месячные платежи из семейного бюджета. Если у клиента есть водительское удостоверение, то он может приобрести автомобиль в лизинг. Как и при автокредите, отсутствие стажа и молодой возраст скажутся только на стоимости страховки.

Как происходит процедура заключения договора лизинга? Какие документы должен предоставить клиент? Необходим ли первоначальный взнос? В каком размере?

Процедура очень простая и быстрая. Для заключения договора требуются только два документа – паспорт и водительское удостоверение. После предоставления этих документов заявка клиента проходит процесс проверки и одобрения, затем заключается договор. Как только клиент вносит аванс – от 5% от стоимости автомобиля – он получает свой новый автомобиль.

На какой срок можно заключить договор лизинга? Как рассчитываются платежи по договору лизинга?

Договор лизинга с минимальным удорожанием может быть заключен на любой срок от 12 до 65 месяцев. Договор лизинга с минимальным ежемесячным платежом – от 12 до 36 месяцев. То есть клиент может взять автомобиль на год, полтора, два, три – как ему удобнее и выгоднее. Есть желание менять автомобиль на новый ежегодно – нет проблем. Привык к своему автомобилю и хочешь ездить на нем пять лет – тоже, пожалуйста.

Договор лизинга с минимальным ежемесячным платежом – от 12 до 36 месяцев. То есть клиент может взять автомобиль на год, полтора, два, три – как ему удобнее и выгоднее. Есть желание менять автомобиль на новый ежегодно – нет проблем. Привык к своему автомобилю и хочешь ездить на нем пять лет – тоже, пожалуйста.

Размер платежей по договору рассчитывается исходя из стоимости автомобиля и внесенного аванса, все платежи ежемесячные и равные. При этом дату платежа клиент Европлана при заключении договора выбирает сам – как ему удобнее в зависимости, например, от даты получения им зарплаты.

Если клиент в конце срока действия договора лизинга выкупает автомобиль, как будет пересчитана конечная стоимость?

Лизинг с минимальным удорожанием как раз и разработан для того, чтобы в конце срока действия договора клиент мог легко выкупить автомобиль в собственность. Сумма внесенного аванса и ежемесячных платежей покроет большую часть стоимости автомобиля, клиенту останется только доплатить остаток.

При лизинге с минимальным ежемесячным платежом клиент также имеет возможность выкупить автомобиль, но ему придется сделать это по рыночной стоимости авто на момент окончания срока договора.

Какие программы страхования предусматривает договор лизинга?

Для приобретения автомобиля в лизинг обязательным условием является страхование КАСКО. При этом выплаты его стоимости, как я говорил ранее, можно включить в ежемесячные платежи.

В каких случаях будущему автовладельцу выгоднее взять кредит в банке, нежели заключить договор лизинга?

Если клиент планирует пользоваться одним и тем же автомобилем долго, более пяти лет, то стоит выбирать из автокредитов с низкими ставками. То есть, проще говоря, если автомобиль приобретается навсегда, то лучше купить его или выбрать максимально длительную рассрочку в форме автокредита.

Но многие автовладельцы могут заметить, что за последние шесть-десять лет уже сменили, как минимум, две машины. Желание ездить на новых, гарантийных автомобилях естественно для среднего возраста. При этом автолюбители не хотят терять деньги, время и силы на поиск покупателей для старого транспортного средства, размещение объявлений и оформление документов. Именно таким водителям можно рекомендовать серьезно задуматься о лизинге для физических лиц.

Желание ездить на новых, гарантийных автомобилях естественно для среднего возраста. При этом автолюбители не хотят терять деньги, время и силы на поиск покупателей для старого транспортного средства, размещение объявлений и оформление документов. Именно таким водителям можно рекомендовать серьезно задуматься о лизинге для физических лиц.

💎 Кредит или лизинг: разница, преимущества и недостатки — Контур.Бухгалтерия

Лизинг — это финансовая аренда

В лизинге всегда три участника:

- лизингодатель — лизинговая компания, которая покупает оборудование и передает его в аренду;

- продавец — лицо, у которого лизингодатель покупает оборудование;

- лизингополучатель — компания, которая получает предмет лизинга.

В случае лизинга заключается два договора. Первый — договор купли-продажи между всеми участниками. Второй — договор лизинга между лизингодателем и лизингополучателем, где прописаны все условия и порядок платежей.

По окончанию договора лизинга оборудование переходит в собственность лизингополучателя, если не было предусмотрено иного порядка. До окончания договора имущество принадлежит лизингодателю.

Кредит — это банковский продукт, аналог займа

При кредитовании банк выдает заемщику денежную ссуду под определенный процент. Кредит может быть целевой, то есть банк его выдает на конкретную покупку, например, для приобретения оборудования. Если кредит нецелевой, заемщик может тратить его, как захочет.

В кредитовании участвует только два лица: банк-кредитор и заемщик. Кредитор выдает ссуду, а заемщик обязуется ее вернуть через определенное время с учетом процентов за пользование деньгами банка.

При продаже оборудования продавец может даже не знать о том, что покупатель рассчитывается кредитными средствами.

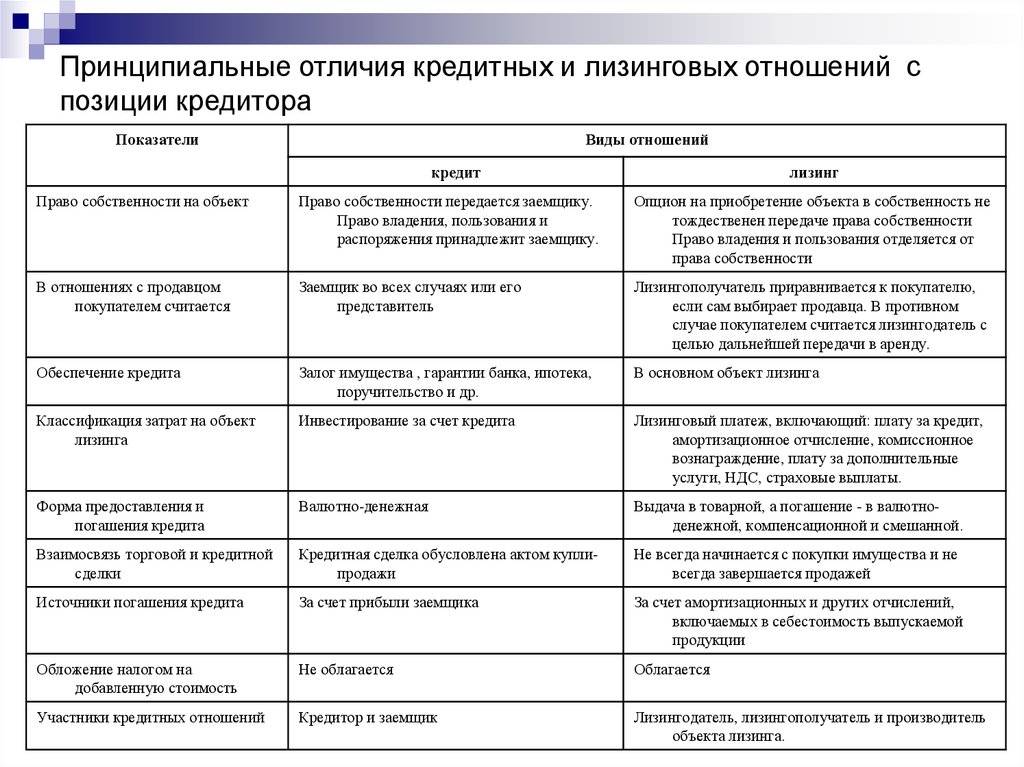

Отличие кредита от лизинга

Несмотря на то, что оба продукта предназначены для одной цели — покупки оборудования и машин, они имеют несколько важных отличий. В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

В каких-то моментах выгоднее взять кредит, а в каких-то лизинг.

Целевая направленность

Кредит — это более широкий продукт, чем лизинг. Его можно использовать на:

- пополнение оборотных средств;

- покупку оборудования, машин и автомобилей;

- покупку недвижимости;

- погашение других кредитов и так далее.

В целом кредит можно направить на любые нужды, в том числе и на покупку оборудования.

Лизинг не зря называют финансовой арендой. Этот продукт можно использовать только для покупки машин, транспорта или оборудования. То есть это строго целевой продукт.

Количество участников

При кредитовании подписывается договор между банком и заемщиком. В нем оговариваются все условия: сумма, сроки, процент, график погашения, штрафы и так далее. Участвует в договоре всего две стороны.

Лизинг сопровождается трехсторонним договором купли-продажи, где участвует лизинговая компания, которая выступает покупателем, продавец и лизингополучатель.

Право собственности

При покупке имущества в кредит оно сразу начинает принадлежать покупателю. Да, оно может быть передано в залог, но все же право собственности остается за заемщиком. К тому же имущество числится на балансе компании-покупателя.

При лизинге имущество принадлежит лизинговой компании. Лизингополучателю оно переходит лишь после закрытия договора лизинга. Само имущество может стоять на балансе лизингодателя или на балансе лизингополучателя. Чаще всего выбирают первый вариант, так как это выгоднее и проще для учета.

Стоимость продукта

При сравнении ставки по кредиту и по лизингу “лоб в лоб” выиграет первый вариант, так как процент по кредиту существенно ниже лизингового. Но есть два момента.

Во-первых, лизингодатель берет на себя часть затрат, связанных с предметом лизинга, например, сервисное обслуживание и страхование.

Во-вторых, некоторые лизинговые компании на постоянной основе работают с производителями, которые дают лизингодателям специальные цены ниже рыночных. Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Поэтому иногда купить оборудование в лизинг выходит дешевле, чем в кредит, как раз потому, что лизинговая компания имеет скидку от производителей. Это часто встречается при покупке транспорта в автолизинг.

Эксплуатационные преимущества

При покупке имущества в кредит банк не будет помогать вам с его выбором или настройкой. По сути, вы получите только деньги, а на что вы их потратите, банк волнует мало.

При лизинге вы получите целый пакет дополнительных услуг. Например, при покупке автомобиля лизингодатель берет на себя все вопросы по страхованию и сервисному обслуживанию. В лизинговой компании вам в помощь соберут целую команду, в ней будет даже инженер, который поможет при приемке оборудования и вводе его в эксплуатацию.

Налоговые преимущества

С кредитом никакой экономии на налогах нет. Максимум, вы можете принять проценты по кредиту в качестве затрат при расчете налога на прибыль.

С лизингом налоговых преимуществ гораздо больше.

- НДС — лизингополучатель принимает в зачет и снижает налог к уплате в бюджет, для этого лизинговая компания ежемесячно выставляет счета-фактуры.

- Налог на прибыль — расходы по лизингу относятся на себестоимость продукции.

- Имущественные налоги — предмет лизинга не стоит на балансе лизингополучателя и не включается в налоговую базу пока действует договор. Кроме того, на предмет лизинга амортизация начисляется с ускоряющим коэффициентом 3, что позволяет в три раза сэкономить после того, как предмет лизинга перейдет в собственность лизингополучателя.

Срок получения

Кредит можно получить на любой срок — от пары месяцев до десятков лет. Во многом это зависит от банка и цели расходования средств. Например, инвестиционные кредиты выдают на 10-15 лет. В зависимости от срока меняются и условия: процентная ставка, периодичность платежей, сумма залогового обеспечения и так далее.

Лизинговая компания — это не банк, поэтому сроки здесь скромнее. Обычно лизинг дают на 1-3 года, но можно найти предложения на 5 лет.

Требования для получения

У банков очень строгие требования для кредитования. Для начала они подробно изучат вашу финансовую отчетность за 2-3 года, попросят предоставить налоговые декларации, оборотно-сальдовые ведомости, справки из налоговой и выписки по расчетным счетам. В некоторых случаях даже нужен бизнес-план.

И, к сожалению, даже полностью собранный пакет документов не гарантирует, что вы получите кредит. У банков есть внутренние нормативные документы, где указаны требования к показателям деятельности заемщика: рентабельность, коэффициент финансовой устойчивости, автономии, ликвидности, NPV и так далее.

Очень часто банки просят залог или поручительство по кредиту, чтобы повысить вероятность возврата средств.

У лизинговых компаний требования менее жесткие. Они также просят ряд документов, но вероятность одобрения гораздо выше. Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Купленное имущество все равно будет принадлежать лизингодателю. В случае неуплаты его можно будет сразу забрать у лизингополучателя и продать. Это даже проще, чем если бы имущество находилось в залоге. Так лизингодатель минимизирует свои риски.

Первоначальный взнос

При кредитовании не всегда требуется первоначальный взнос. Например, если кредит нецелевой, то ни о каком взносе не может быть и речи. В целевом кредите банки обычно просят сделать взнос до 30%.

В лизинге первоначальный взнос — это обычно обязательное условие. Его размер — до 30%. Но лизинговые компании более гибкие, поэтому можно договорится и о меньшей величине первоначального взноса. Иногда можно получить лизинг вообще без первоначального взноса.

Последствия неплатежеспособности

Если компания с трудом выплачивает кредит, она может провести с банком переговоры по поводу рефинансирования или реструктуризации. У банка есть несколько опций: снизить процентную ставку, изменить график платежей или продлить срок кредита. Ваше банкротство банку не выгодно.

Ваше банкротство банку не выгодно.

С лизинговыми компаниями тоже можно попробовать договориться. Они также заинтересованы в привлечении и удержании клиентов. Но все же лизинговое имущество полностью принадлежит лизингодателю. Поэтому долго вытаскивать вас из финансовой несостоятельности не будут.

Преимущества и недостатки лизинга

В таблице мы собрали плюсы и минусы покупки оборудования в лизинг.

| Преимущества | Недостатки |

|---|---|

| + не требует залога или поручительства | — сложнее договориться о послаблениях, если есть проблемы с платежеспособностью |

| + транспортные средства можно купить по цене ниже рыночной | — оборудование могут забрать сразу при наличии просрочек |

| + менее серьезные требования к заемщику | — выше процентная ставка |

| + помогает законно экономить на налоге на имущество, налоге на прибыль и НДС | — до закрытия договора имущество остается в собственности лизингодателя |

| + заявку рассматривают быстрее, чем при кредитовании | — лизинг предназначен для конкретных целей |

| + лизинговая компания берет на себя часть забот о сервисе и страховании | — договор лизинга заключается на короткий срок |

| + проще договориться об индивидуальных условиях |

Преимущества и недостатки кредита

Кредит нельзя списывать со счетов. В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.

В таблице мы собрали все его плюсы и минусы по сравнению с лизингом.| Преимущества | Недостатки |

|---|---|

| + имущество сразу переходит в собственность заемщика | — жесткие требования к заемщику |

| + процентная ставка ниже | — долго рассматривают заявку |

| + тратить кредит можно на любые цели | — нет экономии на налогах |

| + более длительный срок кредитования | — нужен залог или поручительство |

| + проще договориться о рефинансировании и реструктуризации |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе вы можете без проблем вести учет, в том числе кредита и лизинга, платить налоги и зарплату, сдавать отчетность. Всем новичкам мы дарим бесплатный 14-дневный пробный период.

что выгоднее для физических лиц 2021

Когда есть желание купить автомобиль, а средств не хватает, то, скорое всего, человек отправится в банк для получения кредита на его приобретение. Но есть и альтернативный способ решения вопроса – это лизинг. Чем отличается кредит от лизинга и что выгодней физическому лицу оформить?

Автокредит: плюсы и минусы

Получить автокредит можно на самых разных условиях. Предложения банков отличаются не только процентными ставками и сроками, но также разными будут комиссии, страховые платежи и первоначальный взнос. Как правило, чем лояльней требования банка в части предоставления документов, возрастных рамок, кредитной истории, тем дороже обойдется машина. Банки обычно требуют наличие постоянной прописки в регионе присутствия кредитора. Если человек устроился на работу недавно, то ему вероятней всего откажут. Минимальные требования по стажу чаще начинаются от 6 месяцев.

Чтобы получить кредит на выгодных условиях, придется потратить время на поиск кредитора, сбор документов и ожидание решения банка. Это может занять от нескольких дней до месяца. Автосалон не всегда готов ждать покупателя так долго и может продать машину другому клиенту.

Это может занять от нескольких дней до месяца. Автосалон не всегда готов ждать покупателя так долго и может продать машину другому клиенту.

Машину, которая покупается за кредитные средства, необходимо будет застраховать. Не все кредиторы позволяют выбирать страховщика самостоятельно. Они часто навязывают определенную страховую компанию с не самыми выгодными тарифами. Если заемщик отказывается в ней страховаться, то процентная ставка повышается. Кроме того, многие банки требуют еще и заключения договора страхования жизни и здоровья заемщика.

График погашения составляется по аннуитетной или дифференцированной схеме. Банки не рассчитывают их индивидуально. В случае проблем с выполнением обязательств по кредитному договору, заемщику возможно будет сложно договориться с банком о предоставлении кредитных каникул или проведении реструктуризации.

Но, несмотря на некоторые неудобства, кредит имеет и положительные стороны:

- Во-первых, заемщик становится собственником машины сразу после подписания договора купли-продажи и получает технический паспорт на свое имя.

Единственное ограничение – машину нельзя продать или подарить до полного погашения кредитной задолженности.

Единственное ограничение – машину нельзя продать или подарить до полного погашения кредитной задолженности. - Во-вторых, потенциальный покупатель также имеет более широкий выбор. Лизинговые программы еще не так широко распространены, как автокредитование. Поэтому получить кредит можно практически на любое новое авто.

- В-третьих, за кредитные средства можно приобрести и автомобиль с пробегом. Естественно только будут ограничения по году выпуска и его техническому состоянию.

Единственное ограничение – машину нельзя продать или подарить до полного погашения кредитной задолженности.

Единственное ограничение – машину нельзя продать или подарить до полного погашения кредитной задолженности.Лизинг: плюсы и минусы

Процедура оформления договора лизинга отличается от процедуры кредитования. После выбора автомобиля физическое лицо обращается в компанию-лизингодатель, которая выкупает машину у продавца. После этого заключается договор между ней и лизингополучателем, на основании которого физическое лицо имеет право пользования автомобилем.

Покупка автомобиля в лизинг имеет ряд преимуществ. Требования лизинговых компаний более лояльны, чем у банков. Из документов обычно требуется только паспорта и водительского удостоверения. Если лизингодатель потребует справку о доходах, то размер официального дохода не будет столь принципиальным.

Из документов обычно требуется только паспорта и водительского удостоверения. Если лизингодатель потребует справку о доходах, то размер официального дохода не будет столь принципиальным.

Расходы, связанные с постановкой автомобиля на учет и оплатой страховых платежей, несет лизингодатель. Дополнительные комиссии, как правило, отсутствуют. Таким образом, лизингополучатель не несет первоначальных затрат, а имеющиеся денежные средства может направить на оплату аванса. Но все эти затраты компания закладывает в размер процентов.

Если арендатор нарушает правила дорожного движения, то квитанции приходят на имя компании. В случае ДТП, все оформление берет на себя лизинговая компания.

Еще одной особенностью лизинговой сделки является тот факт, что на заключение договора не требуется согласие супруга или супруги. В случае развода автомобиль остается за лизингополучателем. В некоторых ситуациях это становится решающим фактором для физического лица, который выбирает между лизингом и кредитом.

Лизинговые компании обычно очень гибкие в отношении составления графика платежей. Варианты могут быть самыми различными. Например, лизингополучатель может основную часть суммы оплачивать равными платежами на протяжении определенного периода, а остаток внести в последний месяц действия договора. В случае финансовых трудностей арендатору проще договориться с лизинговой компанией, чем с банком.

В договоре может быть предусмотрен отказ от выкупа автомобиля. Также лизингополучатель может его обменять. Это позволяет сменить транспортное средство без особых денежных и временных затрат.

Несмотря на всю, на первый взгляд, привлекательность, лизинг имеет и существенные минусы. Юридически лизингополучатель машиной не владеет, и компания имеет больше свободы действий. Если регулярные платежи не вносятся, то договор просто расторгнут в одностороннем порядке. При кредитовании в банке для этого потребуется решение суда. Кроме этого, лизингополучатель должен выполнять ряд требований по эксплуатации автомобиля. Например, многие договора предусматривают обязательное хранение автомобиля только на охраняемой стоянке. Также могут быть предусмотрены ограничения на управление транспортом третьими лицами. В случае любого нарушения договора, лизингодатель просто заберет автомобиль.

Например, многие договора предусматривают обязательное хранение автомобиля только на охраняемой стоянке. Также могут быть предусмотрены ограничения на управление транспортом третьими лицами. В случае любого нарушения договора, лизингодатель просто заберет автомобиль.

Что выгоднее?

Выгодность первого или второго варианта зависит от многих факторов. Сравнивать условия лизинга и автокредита стоит после того, как выбран конкретный автомобиль. Многие автосалоны сотрудничают с определенными банками и лизинговыми компаниями, что позволяет формировать конкурентоспособные предложения. При оформлении договора лизинга могут быть предусмотрены скидки. В то же время банки могут реализовывать совместно с автосалоном акционные программы по кредитованию под низкий процент.

В целом можно определить, что для потенциального автовладельца, который имеет достаточный официальный доход и хорошую кредитную историю, скорее всего, будет выгоден банк, так как в нем ему предложат более низкий процент. Если водитель планирует именно выкупить автомобиль, а не возвращать его компании, то ему будет дешевле оформить кредит и сразу получить технический паспорт на свое имя.

Если водитель планирует именно выкупить автомобиль, а не возвращать его компании, то ему будет дешевле оформить кредит и сразу получить технический паспорт на свое имя.

Кроме ситуаций, когда взять кредит в банке невозможно, остановиться на лизинге стоит людям, которые предпочитают часто менять автомобиль, тем более, когда идет речь о моделях премиум класса. Таким образом, можно существенно сэкономить время и деньги на продажу старого и покупку нового автомобиля. При оформлении лизингового договора физическое лицо не будет обременено вопросами прохождения ТО. Компания также оказывает помощь с эвакуацией и решением юридических вопросов. Таким образом, лизинг является более простым как в оформлении, так и в последующем обслуживании автомобиля. Но он требует больше затрат, чем автокредит.

Также лизинг может быть оптимальным решением при необходимости приобретения физическим лицом специальной техники. Получить на нее кредит в банке будет очень сложно.

что лучше и выгоднее, как выбрать и какие условия

В качестве альтернативы автокредиту часто рассматривают приобретение автомобиля в лизинг. Этот способ, как правило, доступен только юридическим лицам, но все чаще его начинают предлагать и частным клиентам. И автокредит, и лизинг имеют свои преимущества и недостатки, которые делают их удобными в разных ситуациях. Разберем эти особенности далее.

Этот способ, как правило, доступен только юридическим лицам, но все чаще его начинают предлагать и частным клиентам. И автокредит, и лизинг имеют свои преимущества и недостатки, которые делают их удобными в разных ситуациях. Разберем эти особенности далее.

Основные отличия лизинга от автокредита

Автокредит — это целевой кредит на покупку автомобиля, при котором приобретаемая машина оформляется в качестве залога. В оформлении автокредита участвуют три стороны — заемщик, кредитор (чаще всего — банк) и продавец (например, автосалон). Автокредиты доступны как частным, так и юридическим лицам, их предлагают многие российские банки.

Лизинг, в свою очередь — это долгосрочная аренда имущества (в данном случае — автомобиля) с правом выкупа. Здесь участвуют две стороны — лизингодатель (специализированная компания, является собственником автомобиля) и лизингополучатель (физическое или юридическое лицо). Лизинг, как и кредит, оформляется на определенный срок и подразумевает уплату процентов. В конце срока лизингополучатель может выкупить имущество по остаточной стоимости или вернуть его лизингодателю.

В конце срока лизингополучатель может выкупить имущество по остаточной стоимости или вернуть его лизингодателю.

Рассмотрим основные отличия автокредита от лизинга:

Какой нужен первоначальный взнос

И автокредит, и лизинг требуют уплаты первоначального взноса — доли от стоимости приобретаемой машины. Взнос служит дополнительным подтверждением надежности и платежеспособности клиента. Чем больше первый взнос, тем выгоднее будут условия предложения.

У автокредита размер первоначального взноса может достигать от 10-15% до 30-40% от стоимости машины. У лизинга взнос, как правило, меньше — он составляет до 5-10%. Предложения без такого взноса в обеих категориях встречаются редко и, как правило, менее выгодны, чем со взносом.

Каков размер процентов

Процентная ставка по автокредиту зависит от большого количества условий — характеристик машины, параметров заемщика, первоначального взноса и других. У большинства банков она варьируется в пределах 10-20% годовых. Банк может завысить ставку, если посчитает кредит рискованным для себя, или, наоборот, заметно снизить ее, если заемщик имеет достаточно стабильный доход и положительную кредитную историю.

Банк может завысить ставку, если посчитает кредит рискованным для себя, или, наоборот, заметно снизить ее, если заемщик имеет достаточно стабильный доход и положительную кредитную историю.

Проценты по лизингу, как правило, установлены в тех же пределах, что и по автокредиту. Они зависят от тех же показателей и условий. При этом общая сумма переплат по лизингу может быть меньше, чем по автокредиту. Причина в том, что срок у него обычно дольше, чем у кредита, а размер платежей у него — меньше, так как при расчете учитывается не вся стоимость машины. Но при этом лизинговые взносы облагаются НДС, что создает дополнительную переплату.

Кто является собственником автомобиля

При оформлении автокредита собственником покупаемого ТС является заемщик или, реже, созаемщик. Но при этом до конца срока кредитования машина будет находиться в залоге у банка. Это значит, что действия с ней будут ограничены (например, вы не сможете продать или подарить ее), а при просрочке платежа банк будет иметь право изъять залог через суд. Если кредит оформлен под поручительство, то автомобиль может перейти к поручителю вместе с обязанностями по погашению долга.

Если кредит оформлен под поручительство, то автомобиль может перейти к поручителю вместе с обязанностями по погашению долга.

При оформлении лизинга собственником автомобиля остается лизинговая компания — она сама выкупает требуемую машину и предоставляет клиенту в аренду. В конце срока вы сможете выкупить ее или вернуть компании. При этом лизингодатель сам устанавливает определенные правила и ограничения на использования автомобиля в течение срока — например, его можно будет обслуживать только на партнерских СТО. Если вы допустите просрочку платежа, то лизинговая компания может потребовать изъятия машины в досудебном порядке.

Как происходит оформление

Процесс оформления автокредита может занимать несколько рабочих дней или недель. Для этого, как правило, нужен большой пакет документов, в том числе подтверждающих доход или занятость, иногда нужны созаемщики или поручители. При оформлении автокредита потребуется приобрести полис ОСАГО (по закону) и КАСКО (по требованию банка). При оформлении кредита заемщик получит сумму, которой нужно будет оплатить стоимость машины.

Оформление лизинга происходит несколько быстрее, чем автокредита. Требования к заемщику и страховке обычно те же, но созаемщики и поручители для оформления ие нужны. Главное отличие — при оформлении лизинга клиент получит не деньги, а сам автомобиль. После этого ему останется выплачивать лизинговые платежи.

Плюсы и минусы лизинга и автокредита

С одной стороны, у лизинга есть свои преимущества перед автокредитом:

- Размер платежей и первоначального взноса у лизинга меньше, чем у автокредита

- Требования к платежеспособности, занятости и кредитной истории у лизинговых компаний обычно мягче, чем у банков

- Автомобиль до конца срока действия лизинга не является собственностью клиента — его не получится взыскать или разделить при разводе

- В лизинг, как правило, проще приобрести грузовой автомобиль или спецтехнику (в том числе сельскохозяйственную) — кредиты на их покупку физлицам выдаются очень редко

- По окончании срока лизинга вы сможете выкупить машину или вернуть ее лизингодателю

- Лизинговые компании часто предлагают своим клиентам скидки на автомобили или услуги компаний-партнеров — АЗС, СТО, автомоек, страховых компаний

- При оформлении лизинга все обязанности по постановке машины на учет и оформления страховки, а также часть ответственности при наступлении ДТП, ложатся на лизингодателя

При этом у автокредита есть свои преимущества перед лизингом:

- При покупке машины за счет кредита она сразу переходит в вашу собственность

- С помощью автокредита проще купить подержанный (в том числе с рук) автомобиль

- Срок автокредита может быть дольше, чем у лизинга

- Требования банков к клиентам-физическим лицам, как правило, более гибкие, чем у лизинговых компаний

- При оформлении автокредита можно учесть не только основной, но и дополнительный доход заемщика и его семьи

- Машину, купленную в автокредит, не смогут взыскать у банка, так как она является не собственностью, а залогом

- Взыскание машины за неуплату по автокредиту происходит несколько сложнее, чем по лизингу

- На автокредиты распространяются программы государственного субсидирования, которые при определенных условиях помогут получить скидку

Что же лучше?

И автокредит, и лизинг, могут быть выгодными в разных ситуациях. При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

При выборе варианта необходимо учитывать, в каких условиях вы находитесь, какую машину вы хотите купить и как вы собираетесь ей пользоваться. В противном случае вы рискуете получить большую переплату или ограничения на использование транспортного средства

В каких ситуациях выгоднее брать лизинг

Оформление автомобиля в лизинг подойдет вам в следующих случаях:

- Если вы хотите купить машину более высокого класса или в расширенной комплектации

- Если вы не планируете пользоваться машиной в течение длительного времени — в этом случае первый взнос за новую машину можно будет закрыть за счет остаточной стоимости старой

- Если вы хотите уменьшить размер платежей, которые вам нужно будет вносить за машину

- Если вы не хотите, чтобы автомобиль учитывался как ваше имущество (например, при разводе)

- Если вы как физическое лицо хотите купить грузовик, автобус или спецтехнику

В каких ситуациях выгоднее взять автокредит

В других случаях оптимальным решением будет автокредит:

- Если вы хотите купить автомобиль в постоянное пользование

- Если вы покупаете отечественную машину — банки охотнее работают с ними, чем лизинговыми компаниями

- Если вы хотите купить машину, которая не попадает под условия лизингодателя (например, с большим пробегом)

- Если вы хотите при оформлении учесть не только основные, но и дополнительные доходы

- Если ваша организация или ИП освобождена от уплаты НДС (например, если вы работаете на УСН) — получить автокредит в такой ситуации проще, чем лизинг

Выводы

Несмотря на новые предложения со стороны лизинговых компаний для частных клиентов, лизинг все еще выгоден, в первую очередь, предпринимателям. Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее.

Физические лица могут прибегнуть к нему, если часто меняют автомобили или хотят сэкономить при покупке. В остальных ситуациях для частных клиентов все еще удобнее автокредит. Предложений по ним больше, и условия у них могут быть удобнее.

Вопрос-ответ

Что такое сублизинг?

Это передача лизингового имущества в повторный лизинг другому лицу. Такое условие должно быть обязательно оговорено с лизинговой компанией. Как правило, сублизинг доступен только юридическим лицам, соответствующим требованиям первичного лизингодателя.

Что выгоднее для компании: взять грузовое авто в кредит или в лизинг?

Для компании выгоднее брать грузовые автомобили в лизинг. Стоимость грузового автомобиля большая, и приобретать его в собственность сразу не всегда выгодно. Лизинговая компания берет на себя некоторые обязательства по содержанию грузового авто, прохождению его технического осмотра. Приобретателю не нужно будет об этом заботиться, главное, вовремя вносить оплату и можно пользоваться автомобилем. При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

При банкротстве компании или в другой ситуации можно вернуть автомобиль лизингодателю.

Кто получит страховую выплату, если лизинговый автомобиль попадет в аварию?

При наступлении страхового случая по КАСКО или ОСАГО (например, аварии или угона) компенсацию от страховой компании получит лизингодатель как собственник машины.

Наталья ПотемкинаСпециалист службы поддержки #ВЗО. Работала консультантом в кредитном брокере. Несколько лет назад компания закрылась, после чего Наталья перешла на наш сайт. Она знает, как выбрать кредит или займ на самых выгодных условиях для заемщика, и как пользоваться им без долгов.

potemkina@vsezaimyonline. ru

ru (12 оценок, среднее: 4.7 из 5)

Плюсы и минусы покупки в лизинг для юридических и физических лиц

В статье мы разберем плюсы и минусы лизинга. Узнаем, выгодно ли совершать покупки через лизинговые компании юридическим лицам, к примеру, ООО. А также рассмотрим, удобны ли лизинговые платежи физическим лицам.

Лизинг для юридических лиц

Лизинг является финансовым инструментом, позволяющим ООО или другой организации довольно легко привлечь дополнительные деньги на приобретение основных средств. Но с точки зрения законодательства, лизинг — это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

Но с точки зрения законодательства, лизинг — это аренда, а не заем или кредит, что обуславливает определенные плюсы и минусы услуги для юридических лиц.

Схема лизинговой сделки обычно выглядит следующим образом:

- Лизингополучатель выбирает необходимое имущество и поставщиков, после чего заключает сделку с лизинговой компанией.

- Лизинговая компания приобретает имущество, указанное в договоре, и передает его в пользование лизингополучателю.

- Лизингополучатель вносит ежемесячные платежи.

- По окончании срока договора лизингополучателю предоставляется право выкупа предметов лизинга по остаточной стоимости.

Хотя одобрение лизинга происходит проще получения положительного решения по заявке на банковский кредит, нужно взвесить все за и против. А потом можно переходить к заключению сделки.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Плюсы лизинга

Изначально лизинг был ориентирован на представителей бизнеса. Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Именно юридические лица получают возможность воспользоваться всем плюсами этого продукта и получить наибольшую выгоду.

Рассмотрим основные плюсы лизинга для юр. лиц:

- Снижение налоговых платежей. С юридической точки зрения, лизинг — это форма арендных отношений, все платежи по договору лизингополучатель может использовать для уменьшения налогооблагаемой базы по налогу на прибыль организации. НДС, включенный в лизинговые платежи, также подлежит полному возмещению. Можно воспользоваться и механизмом ускоренной амортизации предметов лизинга.

- Сохранение инвестиционной привлекательности. Лизинговые договоры не отображаются в балансе фирмы, как займы или кредиты. Это позволяет использовать лизинг для приобретения основных средств и одновременно привлекать деньги от кредитных учреждений для пополнения оборотного капитала.

- Возможность обновления или приобретения основных средств без больших единовременных затрат. Лизинг позволяет быстро получить необходимое имущество для развития текущего или открытия нового направления бизнеса, при этом у организации нет необходимости изымать существенные суммы из оборота. Первоначальный взнос по лизингу может быть относительно небольшим.

- Структурирование сделки. В рамках одной сделки может быть приобретено самое разное имущество и дополнительные услуги. Это позволяет клиенту получить готовое решение под ключ. Большинство лизинговых компаний при этом могут взять на себя вопросы по таможенному оформлению, доставке предметов лизинга и т. д.

- Возможность принять участие в различных программах государственного субсидирования. Власти страны стараются поддерживать российских производителей различной техники и оборудования, а также представителей малого и среднего бизнеса. Участвуя в специальных программах, можно существенно уменьшить переплату за услуги лизинга или вовсе свести ее к нулю.

- Разделение рисков. Притязания кредиторов лизингополучателя не могут привести к потере предметов лизинга. До окончания договора он является собственностью лизинговой компании.

Первоначальный взнос по лизингу может быть относительно небольшим.

Первоначальный взнос по лизингу может быть относительно небольшим.Минусы лизинга

Увы, но есть у лизинга и отрицательные черты. Прежде всего, к ним можно отнести повышенные риски. Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей. Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

Прежде всего, к ним можно отнести повышенные риски. Если на этапе планирования лизингополучателем не будет проведен финансовый анализ своей дальнейшей деятельности, то есть большой риск лишиться как предмета лизинга, так и уже уплаченных платежей. Лизинговой компании для изъятия имущества не надо получать решение суда, а достаточно просто расторгнуть договор.

Следует отметить также следующие минусы лизинга:

- Часто высокая переплата. Ставка по договору обычно оказывается ничем не ниже установленной для аналогичных банковских кредитов. За счет страховки и других обязательных платных услуг переплата существенно возрастает. Впрочем, лизинговое соглашение заключается индивидуально с каждым клиентом, и все условия можно обсудить еще до его подписания.

- Относительно небольшое число предложений на рынке лизинговых услуг. В некоторых регионах работает всего несколько лизинговых компаний, а их условия могут оказаться далеко не самыми выгодными. Но нередко эту проблему можно решить, так как многие московские лизинговые компании работают с клиентами из любой точки РФ.

Выгоден ли лизинг для юридических лиц

Часто только лизинг позволяет юридическим лицам, особенно из числа малого и среднего бизнеса, привлечь необходимый объем финансирования.

Он оказывается выгоднее простых кредитов при должном подходе клиента к анализу собственной финансовой ситуации, планированию развития и учету возможных форс-мажорных ситуаций.

Лизинг для физических лиц

Лизинг для физических лиц практически ничем не отличается от аналогичной услуги для организаций. Подписывая договор лизинга, клиент фактически берет транспорт или другое имущество в долгосрочную аренду. При этом соглашение также предусматривает право лизингополучателя выкупить предмет лизинга по остаточной стоимости по истечении срока договора.

До 2010 года физическим лицам лизинг в России был недоступен. Но в настоящее время такая возможность все же предоставлена, хотя подобные услуги оказывают далеко не все компании. Физическим лицам доступен только лизинг автотранспорта и иногда недвижимости.

Плюсы лизинга

Налоговых льгот для частных клиентов лизинг не дает. Однако, определенные плюсы лизинга для физических лиц все же существуют, и их нужно знать.

Приведем основные положительные моменты, связанные с услугами лизинга для физ. лиц:

- Упрощенное оформление. Договор лизинга может включать как пользование самим имуществом, так и дополнительными услугами: от страхования предмета лизинга до шинного сервиса. Сделку для физических лиц согласовывают довольно быстро — максимум за 1 день.

- Повышенные шансы на одобрение сделки. Риски лизинговой компании ниже, чем у банков. Ведь предмет лизинга является до окончательного выкупа ее собственностью. За счет этого лизингодатели нередко одобряют заявку тем клиентам, кто получил отказ в банке.

- Возможность получить скидку от производителя или дилера. Лизинговые компании активно ведут работы по заключению партнерских договоров. В результате, их клиенты могут приобретать автомобили или другое имущество по сниженным ценам.

Некоторую категорию клиентов в лизинге привлекает также тот факт, что до полного выкупа автомобиля его собственником является лизинговая компания.

Обычно смириться с таким положением вещей для физических лиц непросто, но для определенных категорий государственных служащих это единственный выход получить в пользование необходимое имущество, не регистрируя его на себя и не нарушая законодательство.

Минусы лизинга

Основной недостаток лизинга для физических лиц — необходимость неукоснительно соблюдать все условия соглашения, особенно в части внесения платежей. Если банк за просроченный платеж на 20 — 30 дней лишь начислит пени, то лизинговая компания может в этой ситуации заявить о расторжении договора. При этом предмет лизинга будет изъят у лизингополучателя, а уже внесенные платежи не будут подлежать возврату.

Дополнительно следует обратить внимание также на следующие минусы лизинга для физических лиц:

- Сложности с досрочной выплатой. Кредит можно всегда выплатить досрочно и получить пересчет по процентам. По договору лизинга рассчитаться раньше установленного срока с пересчетом переплаты клиент сможет только с разрешения лизингодателя. Часто за подобные действия берется штраф или дополнительная комиссия.

- Довольно высокие ставки. Для физических лиц они могут достигать 12 — 18% годовых, что сравнимо с потребительскими кредитами.

- Запреты и ограничения. Сдать приобретенное имущество в аренду можно только с разрешения лизингодателя, а его получить довольно сложно. На автомобили, полученные по договору лизинга, часто устанавливаются ограничения по пробегу, территории эксплуатации и т. д. Любые нарушения соглашения с лизинговой компанией опять же приведут минимум к штрафу, а максимум — к разрыву договора и изъятию предмета лизинга.

Выгоден ли лизинг для физических лиц

Лизинг для физических лиц часто используется клиентами, которые по каким-то причинам не могут получить банковский кредит. Обычно это связано с невозможностью официально подтвердить доход или наличием особых ограничений со стороны законодательства.

Только при ответственном подходе к выбору лизингодателя частное лицо сможет оформить лизинг на действительно выгодных условиях. Но даже в этом случае нужно уделять внимание анализу собственных финансовых возможностей. Ведь при просрочках легко можно лишиться как имущества, так и денежных средств.

Что выгоднее: кредит или лизинг

Зачастую вопрос о приобретении автомобиля встает не только у граждан, но и у предпринимателей и организаций, которые не только хотят обновить свой парк технических средств, но и увеличить эффективность работы предприятия за счет необходимой специализированной техники. Но не всегда у небольших предприятий имеются свободные денежные средства. И такая ситуация предусматривает только два выхода из положения — обратиться к банковскому займу или воспользоваться лизинговыми программами. При этом грамотный руководитель должен взвесить плюсы и минусы данных видов финансовых инструментов при приобретении транспортных средств и ответить на вопрос, что выгоднее: кредит или лизинг для дальнейшего успешного развития своего бизнеса?

Автокредит

Автомобильный кредит представляет собой заем, который предоставляет банковская или иная кредитная организация на условиях, оговоренных в заключенном договоре, согласно которому заемщик обязуется в установленный срок вернуть долг с учетом начисленных процентов. При этом купленный на заемные денежные средства автомобиль будет являться предметом залога.

Автокредиту присущи отличительные черты, включающие:

- обязательное приобретение машины, так как кредит является целевым;

- приобретенный автомобиль является одновременно и залоговым имуществом;

- кредит является потребительским, т.е. денежные средства банк ссужает для личного пользования;

- погашение долга по кредитному договору осуществляется по установленному банком графику с учетом начисленных процентов;

- владелец автомобиля обязан оформить страховку.

Важно: размеры ежемесячных платежей при оформлении кредита имеют фиксированную сумму, но при этом банки предлагают достаточно низкий первоначальный взнос.

При выборе схем приобретения авто, следует помнить, что задолженность по кредиту может быть взыскана в судебном порядке с учетом начисленных финансовых санкций, поэтому собственник может потерять не только залоговое имущество, но и существенные денежные суммы.

Виды автокредитования

Банки предлагают различные кредитные программы, которые помогут приобрести машину на выгодных для вас условиях:

1. Классический кредит — получение заемных средств у кредитной организации на покупку машины, по которому заемщик обязуется выплатить тело кредита и начисленные проценты в оговоренный срок.

2. Экспресс-кредитование доступно заемщикам с плохой кредитной историей, так как для оформление происходит по упрощенной схеме, но при этом процентная ставка будет высокой.

3. Беспроцентный автокредит осуществляется при внесении 50% от стоимости машины, а остальная сумма уплачивается в рассрочку заемщиком с помощью ежемесячных платежей.

4. Некоторые автодилеры предлагают обмен подержанного транспортного средства на новое, при этом стоимость нового автомобиля будет определяться за минусом стоимости предоставленной старой машины.

Существуют и другие виды автокредита, которые могут предоставить автодилеры своим клиентам по уникальным условиям (кредит без страховки, без первоначального взноса и др.).

Механизм автокредитования

Классический вариант покупки автомобиля по договору кредитования используется чаще всего. Заемщик, желая приобрести транспортное средство, предоставляет необходимый пакет документов. После чего банк рассматривает заявление, учитывает платежеспособность клиента, изучает его кредитную историю и выносит решение о предоставлении кредита. В случае положительного ответа от банка, заемщик заключает кредитный договор, в котором оговариваются сроки и условия выплат, обязанности заемщика и ответственность сторон. При данном развитии событий все расходы, связанные с приобретением автомобиля, будут понесены заемщиком.

Важно: заемщик становится полноправным собственником приобретенного на заемные деньги имущества, но распоряжаться им (продать либо подарить) он сможет только после полного погашения долга.

Если же у него возникнут материальные трудности и образуется задолженность, автомобиль будет взыскан банком в счет уплаты долга, так как является залоговым имуществом.

Плюсы и минусы автокредита

Рассматривая способ покупки машины с помощью кредитного договора, рационально взвесить все плюсы и минусы.

Плюсы автокредита:

1. большой выбор автомобилей по своему желанию;

2. оплата при покупке автомобиля с помощью кредита происходит сразу в полном объеме;

3. заемщик становится владельцем приобретенного транспортного средства.

Минусы:

1. заемщик берет на себя расходы по содержанию и техническому обслуживанию транспортного средства, включая стоимость страховки;

2. сложная процедура оформления, сбор большого пакета документов;

3. предъявление строгих требований к заемщику;

4. автомобиль является залоговым имуществом;

5. нет гибкого графика платежей;

6.покупка автомобиля не предусматривает налоговый вычет, а владелец транспортного средства уплачивает налог на имущество.

Важно: автокредит более приемлем для физических лиц, так как имеет более жесткие требования к заемщику и не позволяет юридическим лицам и индивидуальным предпринимателям воспользоваться механизмом ускоренной амортизации с трехкратным коэффициентом.

Учитывая, что зачастую организации приобретают дорогостоящий коммерческий транспорт и технику для специализированных работ, то при автокредите обслуживание будет производится за счет предприятия, что не всегда выгодно, особенно малому бизнесу.

Автолизинг

Близкой к кредитованию является схема лизинговых операций при покупке транспорта как для личных, так и производственных нужд. Отличительной особенностью лизинга является наличие ускоренной схемы амортизации автомобиля, что делает его уникальным средством приобретения коммерческого транспорта.

Лизинг представляет собой, прежде всего, комплекс услуг, предоставляемой клиенту при покупке автотранспорта. Лизинговая компания самостоятельно:

- заключает сделку купли-продажи;

- производит регистрацию автомобиля;

- оформляет полисы КАСКО или ОСАГО;

- занимается сервисным обслуживанием предоставленной в лизинг машины (в случае операционного лизинга).

При этом лизинговые компании предъявляют менее строгие требования к своим клиентам, таким образом заключение сделки происходит в краткие сроки. Одной из особенностей лизинга является составление графика платежей с учетом пожеланий клиента, которые, к примеру, будут учитывать индивидуальные особенности его бизнеса.

Важно: только после окончания выплат пользователь, купивший транспорт в лизинг, будет являться собственником. До этого момента владельцем авто будет считаться лизингодатель.

При возникновении существенных просрочек со стороны лизингополучателя компания вправе изъять автомобиль из пользования и расторгнуть договор, не прибегая к судебному разбирательству. При этом изъятый предмет лизинга не подвержен взысканию со стороны кредиторов лизингополучателя при наступлении финансовых трудностей, что позволяет эксплуатировать технику далее лизингодателю, получая доход.

Виды автолизинга

Автолизинг условно можно разделить на два вида, которые используют практически идентичные схемы приобретения, но с одним различием:

1. Лизинг с переходом права собственности.

2. Лизинг без перехода права собственности (операционный лизинг).

3. Возвратный лизинг.

Механизм автолизинга при данных видах проходит в несколько этапов, не имеющих между собой различий, только после окончания срока финансовой аренды наступившие последствия отличаются.

В первом случае, право собственности на автомобиль, приобретенный в лизинг, переходит к лизингополучателю, который оплатил остаточную стоимость транспортного средства.

Во втором случае, лизингополучатель возвращает автомобиль лизингодателю, но при этом может заключить новый договор на другую машину.

При возвратной лизинге юридическое лицо может выступать и как лизингодатель, и как лизингополучатель. Организация, являющаяся собственником имущества, продает его лизинговой компании, у которой и берет данное имущество на условиях лизинга. Данная схема также позволяет воспользоваться всеми налоговыми льготами и получить оборотные средства на весь период действия договора лизинга.

Механизм автолизинга

Механизм заключения лизинговой сделки на покупку требуемого транспорта предусматривает несколько этапов:

1. Клиент выбирает поставщика предмета лизинга самостоятельно либо выбирает из списка предложенных поставщиков лизинговой компании, а также определяет условия сделки (цена автомобиля, условия поставки, полную комплектацию).

2. Клиент подает заявление на покупку транспортного средства, приложив необходимый пакет документов (возможны варианты без документов).

Обычно рассмотрение заявление и решение о предоставлении финансирования проходит в сжатые сроки.

1. Между лизингополучателем и компанией заключается договор на приобретение машины на условиях финансовой аренды.

2. Лизинговая компания за свой счет приобретает выбранные клиентом предмет лизинга.

3. Страхование и все дополнительные расходы при оформлении автомобиля несет лизинговая компания.

4. Автомобиль, приобретенный в лизинг, передается в пользование клиенту на срок, установленный договором.

5. Лизингополучатель производит по составленному графику платежей ежемесячные взносы.

6. После полной выплаты к лизингополучателю переходит право собственности на автомобиль.

Воспользовавшись предложенной лизинговой схемой для приобр

Кредитный рейтинг— требуется для покупки и аренды автомобилей

Кредитный рейтинг — Насколько важен ваш кредитный рейтинг? — Как получить свой результат

Низкий кредитный рейтинг и проблемы с кредитом требуют вашего внимания

Многие потребители сегодня не понимают важности личного кредитного рейтинга и того, как он влияет на их повседневную жизнь сейчас и в будущем. Некоторые не знают, что существуют кредитные рейтинги или что они легко доступны и доступны в Интернете.

Ваш кредитный рейтинг может определять, сколько вы платите за автокредитование и лизинг, ставки по кредитным картам, ипотеку и автострахование.Это может даже повлиять на то, сможете ли вы снимать квартиру. В некоторых штатах это может даже повлиять на то, получите вы работу или нет.

В настоящее время рынок ссуд и ипотеки значительно сжался по сравнению с тем, что было до недавней рецессии. Покупатели с плохой кредитной историей, которые могли легко получить новую ссуду на покупку автомобиля или новую жилищную ипотеку, теперь получают отказ или взимают высокие процентные ставки. Иметь хорошую репутацию стало как никогда важно.

Низкий кредитный рейтинг может быть результатом ошибок или устаревшей информации о вас в отчетах о кредитной истории.Негативная информация может оставаться в вашем отчете семь лет, банкротства — десять лет. Вы всегда должны работать над тем, чтобы ваш отчет был точным и что в нем нет неправильных или старых данных, которые излишне снижают вашу оценку.

Плохая кредитоспособность может помешать вам воспользоваться низкими ставками или 0% ставками по кредиту на новый автомобиль и специальными лизинговыми предложениями, предлагаемыми производителями автомобилей.

Что такое кредитный рейтинг?

Кредитный рейтинг — это математический способ сжатия всей информации в вашей кредитной истории до одного числа, которое представляет ваш кредитный риск.Таким образом, кредиторам не нужно читать весь подробный отчет о кредитной истории. Одно число говорит само за себя. Кредитные рейтинги варьируются от 150 до 900, хотя существует несколько скоринговых моделей, которые могут иметь разные диапазоны.

Этот единственный номер оказывает огромное влияние на то, как вас видят компании, с которыми вы хотите вести дела. Они судят о вашем риске по вашему кредитному рейтингу. Чем меньше число, тем выше риск.

Имейте в виду, что кредиторы могут также использовать другую информацию, помимо вашего кредитного рейтинга, для принятия решений о вашей кредитоспособности.Например, очень важны соотношение долга к доходу и стабильность работы. Кредитные отчеты и оценки не учитывают этот тип информации.

Откуда берутся кредитные отчеты и баллы?

Кредитные отчеты и кредитные рейтинги составляются тремя разными компаниями в США — Equifax, Experian и TransUnion . Каждая компания собирает свои данные независимо от других компаний, что означает, что данные о конкретном человеке могут отличаться для трех компаний.Кредиторы часто получают рейтинги потребительских кредитов от каждой из компаний и усредняют их для получения сводной оценки.

Ваш кредитный рейтинг у трех кредитных агентств может различаться на 50 и более пунктов. Для кого-то с пограничным хорошим или плохим кредитным рейтингом это может иметь большое значение, в зависимости от того, на какой рейтинг смотрит кредитор. Кредиторы могут смотреть только на одну оценку, или они могут смотреть на все три.

Для тех, кто подает заявку на ссуду или аренду автомобиля, существует специальная версия вашего кредитного рейтинга (которую вы не видите), называемая Auto Industry Option Score , которая фокусируется на вашей прошлой истории покупки или аренды автомобилей.Возможен не очень высокий общий кредитный рейтинг, но хороший кредитный рейтинг авто, который может иметь значение в получении одобрения или нет.

Получите свой кредитный рейтинг онлайн

Отчетность по потребительским кредитам существует уже много лет. Хотя вы можете бесплатно получить подробную информацию в каждом кредитном агентстве один раз в год, вы не получите свой кредитный рейтинг, на который обращают внимание автодилеры. Получите БЕСПЛАТНЫЙ кредитный отчет Experian на сайте FreeCreditReport.com . Это отличный сервис.

Какой у вас хороший кредитный рейтинг?

Это зависит от кредитора. Каждый кредитор использует свое собственное суждение относительно баллов. В целом, результат выше 740 считается «супер-простым», 680-739 — «простым», 620-679 — «почти-простым», 550-619 — «второстепенным», а ниже 550 — безнадежным. Прайм-баллы и выше получают лучшие ставки. Около прайм-баллов означают немного более высокие процентные ставки и / или большие первоначальные взносы. Оценки Sub-Prime могут означать отказ от ссуды или процентные ставки, которые на 10% -12% выше, чем Prime.

Средний балл для всех потребителей в США намного выше 700 (модель FICO), что означает, что люди, получившие баллы на этом уровне, имеют хорошо зарекомендовавшую себя кредитную историю, относительно небольшое количество открытых счетов, низкие остатки на счетах с относительно высокими лимитами, отсутствие пропущенных или просроченных платежей. , и ни одного банкротства за последние 10 лет.

Получите свой кредитный отчет

Теперь потребители могут получать копии своих кредитных отчетов в трех кредитных бюро в США.

Однако большинство потребителей не знают, что кредитных отчетов не содержат важнейших цифровых кредитных баллов .Автосалоны и финансовые компании используют кредитных баллов , но могут также использовать кредитные отчеты.

Совершенно необходимо, чтобы вы регулярно просматривали свои кредитные отчеты и оценки от всех трех кредитных бюро, поскольку ваш кредитный рейтинг может часто меняться. Всегда знайте свое положение, чтобы не удивиться при подаче заявки на ссуду или аренду.

Если ваш кредитный файл содержит ошибки, старую информацию или доказательства кредитного мошенничества или кражи личных данных, это может отрицательно повлиять на ваш кредитный рейтинг.Вы должны немедленно уведомить соответствующее бюро отчетности, если в вашем отчете будут обнаружены ошибки.

Вам нужен со-подписант?

Часто ответом на плохую кредитную ситуацию является просто попросить кого-нибудь, семью или друга, совместно подписать с вами договор аренды или автокредита.

Однако убедитесь, что вы понимаете, как работает совместное подписание, прежде чем решите пойти по этому пути. См. Нашу статью Нужен ли мне соавтор? для более подробной информации.

Если совместное подписание невозможно

Если вы обнаружите, что у вас нет никого, кто хотел бы или мог подписать за вас совместную подписку, мы предлагаем попытаться получить «субстандартный» автокредит в банке, кредитном союзе или онлайн с финансовой службой, например Auto Credit Express , который специализируется на предоставлении автомобильного финансирования людям с необычными обстоятельствами.

Как получить кредитную помощь, чтобы улучшить свой результат

Лучший способ улучшить свой кредитный рейтинг — просто вовремя оплачивать счета и избегать повторного вступления во владение и банкротства.

Также наберитесь терпения, потому что ваши результаты не улучшатся в одночасье. На исчезновение негативной информации из кредитной истории может уйти от семи до десяти лет. Получите копии своих кредитных отчетов и убедитесь, что нет ошибок или старой информации, которую следовало удалить.

Если вы обнаружите ошибки или старую устаревшую информацию в своих отчетах, немедленно свяжитесь с кредитным бюро и попросите исправить ошибки. Они юридически обязаны удовлетворить ваш запрос, если он действителен, в течение короткого периода времени.

Шаблон заявки на бесплатную коммерческую аренду(для арендатора) — PDF | Слово

Заявление о коммерческой аренде — это форма, которая позволяет арендодателю оценить кредитоспособность потенциального арендатора, проверив детали его бизнеса.Арендодатель также может взимать плату за проведение проверки кредитоспособности, которая может составлять от 50 до 200 долларов. Через приложение арендатор должен предоставить арендодателю полную информацию о своем бизнесе, включая, помимо прочего: валовой доход и расходы, банковские остатки, историю аренды, и если кто-либо из руководителей (владельцев) бизнеса будет использовать личную гарантию для обеспечения аренды.

Договор коммерческой аренды — используется после того, как арендатор был принят для заключения юридического договора между арендодателем и арендатором.

Заявка на аренду жилого дома — используйте для заявителя, ищущего заявку на комнату, квартиру или дом.

После того, как арендодатель получил заполненное заявление арендатора, настало время провести кредитную проверку и проверку биографических данных заявителя. Арендодателю потребуется использовать сторонние ресурсы для проверки кредитоспособности компании или физического лица, а также звонить в банки или компании, выпускающие кредитные карты, чтобы проверить баланс банковских счетов арендатора.

Шаг 1. Получите заявку на аренду

Арендодатель должен сначала получить заявление от арендатора с большей частью или всеми указанными данными. Отсюда арендодатель сможет просмотреть информацию и мгновенно принять решение о том, считается ли бизнес достойным занимаемого места.

Если это так, домовладелец должен будет начать проверку информации, введенной арендатором.

Шаг 2 — Подтвердите бизнес в государстве

Во всех 50 штатах есть канцелярия государственного секретаря или аналогичный орган, в котором можно найти организацию, чтобы убедиться, что она в настоящее время имеет хорошую репутацию в соответствующем штате.Если организация не имеет хорошей репутации, она не сможет проводить финансовые операции.

Шаг 3. Получите оценку PAYDEX для бизнеса

После того, как компания была подтверждена, необходимо провести проверку кредитоспособности. Это можно сделать с помощью одной из следующих сторонних (сторонних) служб:

После того, как вы провели поиск, вы получите оценку PAYDEX от 1 до 100 в зависимости от кредитоспособности компании.Чем выше оценка, тем лучше.

Ниже приводится объяснение оценки PAYDEX:

Шаг 4 — Получите личный кредитный чек

Помимо просмотра финансовых показателей компании, владельцы также должны проверить свою кредитоспособность. Стандартная личная проверка кредитоспособности более известна как оценка от 300 до 850 (самый высокий — лучший). Вы можете получить подробный кредитный рейтинг через один (1) из следующих источников:

Ожидается, что кредитный рейтинг коммерческого арендатора будет не ниже 700, чтобы он считался заслуживающим доверия.Это рейтинг выше среднего, хотя из-за юридических и финансовых обязательств, связанных с коммерческой недвижимостью, при сдаче в аренду предприятиям требуется дополнительная кредитоспособность.

Шаг 5 — Контактные данные

В зависимости от того, что было введено заявителем, домовладелец должен будет проверить историю аренды своего арендатора, остатки на банковских счетах и любые кредитные справки. Все эти справки можно получить по телефону. Банк заявителя может запросить согласие и подпись на заявлении на аренду, прежде чем сообщать арендодателю о любых остатках на счетах в банке.

Шаг 6 — Личная гарантия

Если домовладелец обсуждает, принимать или не принимать заявителя, к договору аренды следует добавить личную гарантию. Это обеспечит домовладельцу, что даже если бизнес выйдет из строя на арендуемой площади, человек, который «гарантирует аренду», будет продолжать платить арендную плату до истечения срока аренды.

Шаг 7 — Принятие решения

Если арендатор принят, договор коммерческой аренды должен быть составлен, согласован и подписан сторонами.Если арендатору было отказано, арендодатель должен санкционировать письмо с отказом арендатора и описать причины, по которым ему было отказано.

1 — Скачать предоставленную форму

Форму коммерческой аренды легко получить, выбрав соответствующий формат: Adobe PDF, Microsoft Word (.docx) или Open Document Text (.odt). Вы также можете просмотреть предварительный просмотр, используя изображение на этой странице, затем нажав соответствующую кнопку. Настоятельно рекомендуется загрузить эту форму, однако с помощью совместимой программы или браузера вы также можете немедленно начать работу.

2 — Предоставить информацию о арендодателе и собственности

Раздел I, «Арендодатель», в некоторых случаях может быть уже заполнен за вас. Если да, проверьте точность информации. В противном случае используйте первую строку для ввода имени арендодателя / арендодателя и текущей даты. Каждый из этих элементов будет иметь соответственно помеченное пустое пространство для получения этой информации.

Далее нам нужно будет определить обсуждаемое свойство. Используйте пустую строку с надписью «Адрес собственности», чтобы ввести номер здания, улицу, любой соответствующий номер квартиры, город, штат и почтовый индекс соответствующей собственности.Это должно быть физическое местонахождение собственности. Ниже этого отчета указывается количество квадратных футов в Свойстве сразу после скобок «(SF)» и любое применимое Имя свойства в пустом поле с надписью «Имя свойства (если есть)».

3 — Сообщить о компании, которая намеревается сдать недвижимость в аренду

Раздел II «Бизнес» будет относиться к юридическому лицу, которое будет осуществлять операции на Имуществе. Во-первых, необходимо представить некоторые основные факты. Используйте пустое место с надписью «Название компании», чтобы записать полное название юридического лица, включая любые применимые законные суффиксы (т.е. Corp., Inc., Ltd, Corporation, Incorporated и т. Д.).

Затем во второй строке этого раздела укажите адрес основного офиса заинтересованного юридического лица. Это должен быть юридический адрес юридического лица, указанный в бухгалтерских книгах. Используйте пробелы в следующей строке, чтобы ввести номер телефона и адрес электронной почты, по которым можно надежно связаться с главным офисом.

Найдите слова «Тип организации». Здесь вы должны указать тип организации, в которой работает соответствующая компания.Будут предоставлены четыре флажка: «Тип юридического лица», «L.L.C.», «Корпорация», «Партнерство» и «Другое». Крайне важно, чтобы любое юридическое лицо, которому требуется суффикс в своем названии, отметило соответствующее поле. Если первые три флажка неправильно определяют бизнес-объект, выберите «Другое» и введите эту информацию.

Теперь мы должны предоставить некоторую необходимую информацию, которая поможет идентифицировать этот бизнес. Сначала введите штат, в котором компания была создана и работает, на пустом месте после слов «State of Incorporation».Затем запишите «Федеральный налоговый идентификационный номер (FEIN)» юридического лица. Наконец, определите «Тип бизнеса» на последнем пустом месте в этом разделе.

4 — Укажите арендаторов, ответственных за этот бизнес

Независимо от типа юридического лица, сдающего это Имущество в аренду, лица, принимающие решения для этого юридического лица, также должны быть задокументированы. Это будет достигнуто в Разделе III «Арендатор». Там будет достаточно места для перечисления информации о двух лицах, однако вы можете приложить лист бумаги, если другие должны быть включены.Например, субъектом может быть Общество с Ограниченной Ответственностью или Корпорация с несколькими людьми, ответственными за поведение объекта. Для начала вам нужно будет записать имя владельца / принципала компании в первой строке. Непосредственно под этим именем обязательно запишите «Процент владения» этого человека в Бизнес-субъекте.

Следующее требование будет заключаться в том, чтобы указать отношение этого человека к Субъекту бизнеса. Найдите слово «Название». Вы можете установить флажок «Президент», «Генеральный директор», «Вице-президент» или «Другое».Если выбрано «Другое», введите отношение этого лица к Бизнесу (то есть Старший партнер) в пустом поле.

Следующая область в этом разделе должна окончательно идентифицировать этого человека. Мы начнем с номера водительских прав владельца / директора. Об этом следует указать в первом пустом месте следующей строки. Затем в соседнем пустом поле введите штат, выдавший эти водительские права. В следующей строке также будет два пробела, где необходимо ввести «Дата выдачи» и «Дата истечения срока действия» водительских прав.

Наконец, введите номер социального страхования владельца / директора в пустое поле с надписью «Номер социального страхования (SSN)».

Будет отдельная область для записи информации второго Владельца / Принципала. Если более двух человек несут ответственность за поведение этого юридического лица, убедитесь, что информация о каждом дополнительном человеке представлена в приложении к этому документу.

5 — Назовите лиц, которые гарантируют договор аренды этого имущества юридическим лицом

Раздел IV потребует только полное имя каждого лица, непосредственно ответственного за это юридическое лицо в отношении сдаваемого в аренду Имущества и Соглашения о коммерческой аренде, связанного с арендуемым имуществом.Были предоставлены две пустые строки, поскольку обычно требуется как минимум два человека. Если имеется больше Гарантов, вы можете продолжить список в отдельном документе. Такое приложение должно присутствовать при оформлении настоящего документа.

6 — Отправьте подробный отчет об истории аренды юридического лица

В большинстве случаев Арендодатель / Арендодатель требует историю аренды потенциального Арендатора. Это также верно, когда юридическое лицо подает заявку на аренду Недвижимости.Найдите Раздел V, «История аренды», затем введите текущий адрес предполагаемого арендатора в поле «Текущий адрес».

Во второй строке этого раздела потребуется определить арендную плату, которую предприятие платит в настоящее время. Введите полную сумму, которую платит предприятие, затем установите соответствующий флажок, чтобы указать, как часто эта сумма выплачивается. Вы можете отметить только одно поле (Месяц, Собственная аренда или Другое).

Если у юридического лица есть текущий арендодатель, введите его или ее имя в пустом поле после слова «Арендодатель» и его номер телефона в следующем пустом поле.

Наконец, запишите предыдущий адрес этого юридического лица.

В следующих двух областях будет запрашиваться аналогичная информация для указанного предыдущего адреса. Убедитесь, что вы записали адрес, определили Арендную плату и Арендодателя для предыдущих адресов, которые предприятие арендовало.

7 — Необходимо документально оформить кредитные справки юридического лица